@ 背靠阿里的IT龙头—恒生电子

背靠阿里的IT龙头—恒生电子

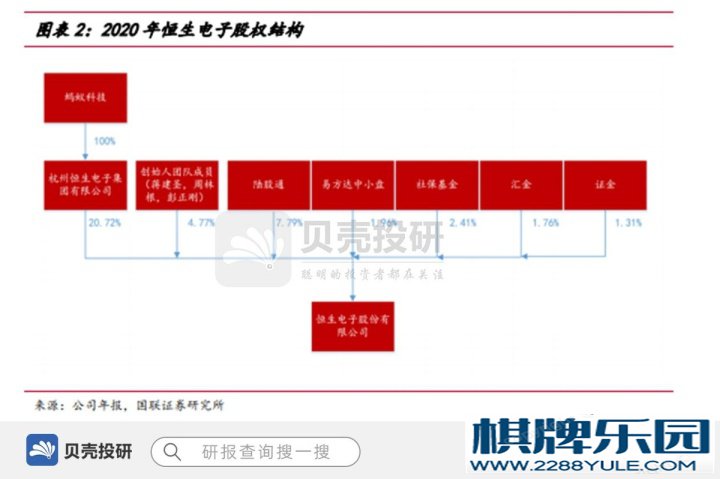

发布日期:2022-03-10 09:45 点击次数:177 恒生电子经过25年的发展已成为国内资本市场IT行业龙头,其证券核心交 易系统、资产管理系统长期保持较高市占率。2021Q1营业收入7.51 亿元,同比增长46.27%;净利润1.69亿元,同比扭亏。据国联证券研报分析,公司资本市场数字化转型持续深入,政策红利刺激公司短期业绩提升,产品升级换代叠加金融科技方案落地助推中长期业绩提升,有望进一步提升。一、恒生电子—资本市场“卖水人”2019 年 4 月蚂蚁金服完成对公司控股股东恒生集团 100%股权收购,蚂蚁金服由间接变更为直接持有恒生集团 100%股权。蚂蚁金服入主成为控股股东,公司享受到了技术助力与资源协同。利用蚂蚁金服和阿里云在云计算、云服务的优势,推动恒生电子加速向“大中台”、SaaS、 AI、大数据等金融科技加速落地。蚂蚁金服控股恒生电子之后直接提升了公司的底层 技术能力和差异化竞争能力,拉开了与竞争对手的差距。

恒生电子经过25年的发展已成为国内资本市场IT行业龙头,其证券核心交 易系统、资产管理系统长期保持较高市占率。2021Q1营业收入7.51 亿元,同比增长46.27%;净利润1.69亿元,同比扭亏。据国联证券研报分析,公司资本市场数字化转型持续深入,政策红利刺激公司短期业绩提升,产品升级换代叠加金融科技方案落地助推中长期业绩提升,有望进一步提升。一、恒生电子—资本市场“卖水人”2019 年 4 月蚂蚁金服完成对公司控股股东恒生集团 100%股权收购,蚂蚁金服由间接变更为直接持有恒生集团 100%股权。蚂蚁金服入主成为控股股东,公司享受到了技术助力与资源协同。利用蚂蚁金服和阿里云在云计算、云服务的优势,推动恒生电子加速向“大中台”、SaaS、 AI、大数据等金融科技加速落地。蚂蚁金服控股恒生电子之后直接提升了公司的底层 技术能力和差异化竞争能力,拉开了与竞争对手的差距。 公司收入主要来源于软件产品销售收入,及各类平台服务、应用服务、运营服务、 数据服务等增值服务收入。恒生电子主要客户券商和基金客户有周期性,通常券商利润好的年份相应的支出会有所增加,反之亦然。从业绩表现上看,公司业绩在 2015 年大幅攀升, 但是随着股市牛熊转换 2016 年净利润大幅下滑。主要原因有两点: 1、当年客户支出下滑;2、计提子公司恒生网络被证监会罚没 4.4 亿金额所致。2020 年毛利率下滑是由于采用新的会计准则,对收入确认和成本计算发生了调整所致,出于审慎的原则,公司一直将研发支出 100%费用化。

公司收入主要来源于软件产品销售收入,及各类平台服务、应用服务、运营服务、 数据服务等增值服务收入。恒生电子主要客户券商和基金客户有周期性,通常券商利润好的年份相应的支出会有所增加,反之亦然。从业绩表现上看,公司业绩在 2015 年大幅攀升, 但是随着股市牛熊转换 2016 年净利润大幅下滑。主要原因有两点: 1、当年客户支出下滑;2、计提子公司恒生网络被证监会罚没 4.4 亿金额所致。2020 年毛利率下滑是由于采用新的会计准则,对收入确认和成本计算发生了调整所致,出于审慎的原则,公司一直将研发支出 100%费用化。 恒生电子上市以来坚持分红,累计分红超过 15 亿元,近 8 年分红率稳定在 30% 左右。公司稳健经营,轻资产运营,现金流非常好,每年还能产生一些理财和投资收益。

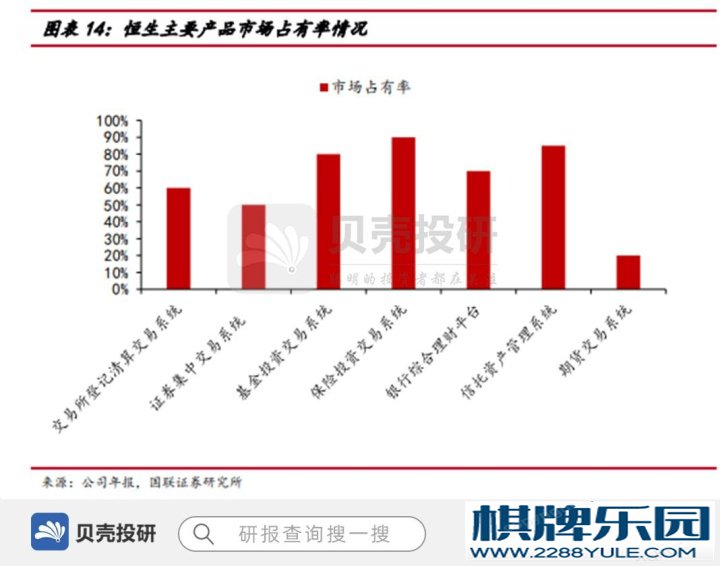

恒生电子上市以来坚持分红,累计分红超过 15 亿元,近 8 年分红率稳定在 30% 左右。公司稳健经营,轻资产运营,现金流非常好,每年还能产生一些理财和投资收益。 二、资本市场 IT 行业前景广阔恒生电子所属的细分子行业为独立的软件/解决方案提供商(以下简称 ISV),其产品为传统金融应用软件,产品专业性很强,涉及信息技术和金融行业领域。ISV 需要对金融行业和整个应用环境有较深入的了解,并且能为客户在信息系统建设中提出指导性建议。同时,客户对系统自身的可靠性、稳定性、安全性等方面要求很高,企业以往的项目业绩、行业口碑、系统稳定性等诸多因素直接影响客户的选择。因此,行业经验的积累已成为本行业实质性进入壁垒之一。近年主要互联网巨头腾讯、阿里、百度和京东通过投资方式绑定金融行业 ISV: 2014 年 马云通过杭州恒信入主恒生电子,次年蚂蚁金服成为控股股东; 2017 年 腾讯科技入股证券信息化头部公司金证股份子公司金证财富; 2018 年 腾讯科技入股银行核心系统主要供应商长亮科技,现为第二大股东; 2020 年 百度战略投资宇信科技,“云+AI”规模化落地金融业;2020 年 京东数科并购海益科技进入固收领域,以充实 JT 智管有方在银行 间交易和衍生品交易的能力。恒生电子经过多年积累以及通过并购整合等手段不断完善自身的产品和解决方案,目前可以为客户提供一站式金融科技解决方案,主要产品在行业内处于领先地位,竞争对手主要有金证股份,金仕达,赢时胜,顶点软件等。从券商核心交易系统市场份额看,恒生电子和金证股份占比近 90%,多年来形成了稳定的行业格局。截至 2020 年底,恒生电子从市场份额、软件营收规模和盈利能力等方面相比金证股份和其他竞争对手领先优势也非常明显。恒生电子主要产品在相关行业市场占有 率情况如下:

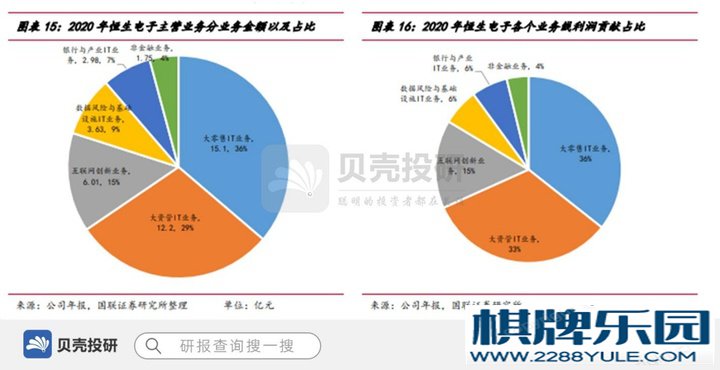

二、资本市场 IT 行业前景广阔恒生电子所属的细分子行业为独立的软件/解决方案提供商(以下简称 ISV),其产品为传统金融应用软件,产品专业性很强,涉及信息技术和金融行业领域。ISV 需要对金融行业和整个应用环境有较深入的了解,并且能为客户在信息系统建设中提出指导性建议。同时,客户对系统自身的可靠性、稳定性、安全性等方面要求很高,企业以往的项目业绩、行业口碑、系统稳定性等诸多因素直接影响客户的选择。因此,行业经验的积累已成为本行业实质性进入壁垒之一。近年主要互联网巨头腾讯、阿里、百度和京东通过投资方式绑定金融行业 ISV: 2014 年 马云通过杭州恒信入主恒生电子,次年蚂蚁金服成为控股股东; 2017 年 腾讯科技入股证券信息化头部公司金证股份子公司金证财富; 2018 年 腾讯科技入股银行核心系统主要供应商长亮科技,现为第二大股东; 2020 年 百度战略投资宇信科技,“云+AI”规模化落地金融业;2020 年 京东数科并购海益科技进入固收领域,以充实 JT 智管有方在银行 间交易和衍生品交易的能力。恒生电子经过多年积累以及通过并购整合等手段不断完善自身的产品和解决方案,目前可以为客户提供一站式金融科技解决方案,主要产品在行业内处于领先地位,竞争对手主要有金证股份,金仕达,赢时胜,顶点软件等。从券商核心交易系统市场份额看,恒生电子和金证股份占比近 90%,多年来形成了稳定的行业格局。截至 2020 年底,恒生电子从市场份额、软件营收规模和盈利能力等方面相比金证股份和其他竞争对手领先优势也非常明显。恒生电子主要产品在相关行业市场占有 率情况如下: 三、持续正反馈树立龙头地位2019年公司的业务统计口径发生了一次调整,现有业务线分为:大零售IT业务、 大资管 IT 业务、数据风险和基础设施 IT、互联网创新业务、银行与产业 IT 业务和非 金融业务共 6 个垂直行业。根据 2020 年财报,公司目前的主要收入和利润看,主要营收和利润仍然来自于证券公司和资管机构(除银行和非金融业务之外的所有业务)。

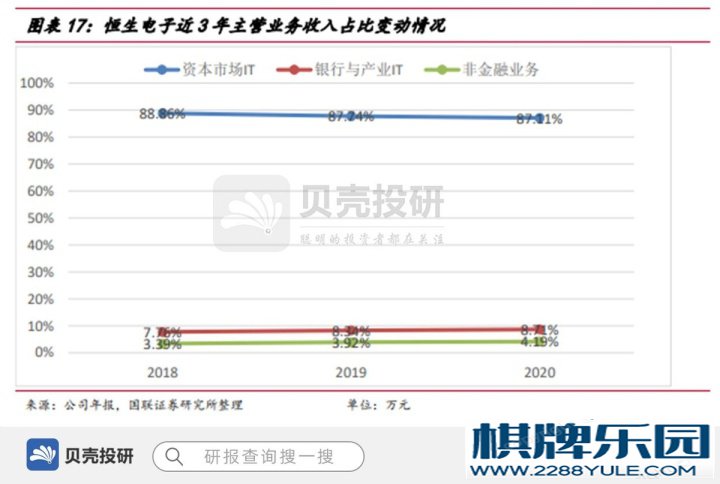

三、持续正反馈树立龙头地位2019年公司的业务统计口径发生了一次调整,现有业务线分为:大零售IT业务、 大资管 IT 业务、数据风险和基础设施 IT、互联网创新业务、银行与产业 IT 业务和非 金融业务共 6 个垂直行业。根据 2020 年财报,公司目前的主要收入和利润看,主要营收和利润仍然来自于证券公司和资管机构(除银行和非金融业务之外的所有业务)。 近 3 年营收表明,公司的主营收入和利润来源仍然依靠券商和资管行业,其他业务虽然呈现出少量增长势头但是占比仍然较小。

近 3 年营收表明,公司的主营收入和利润来源仍然依靠券商和资管行业,其他业务虽然呈现出少量增长势头但是占比仍然较小。 为了巩固优势地位,公司仍然在不断拓展新的业务领域,比如通过收购兼并、成立合资公司等进入债券市场发行网络、保险核心系统等业务领域,完善数据业务,使得公司能够短时间内确立新业务的技术领先地位。(国联证券)总结:公司长期受益于资本市场改革开放,目前基本盘稳固,在金融科技领域不断创新且保持领先,扭转因疫情导致的利润下滑,未来三年将有望重拾升势。关注贝壳投研,这里有您最关心的投资报告!

为了巩固优势地位,公司仍然在不断拓展新的业务领域,比如通过收购兼并、成立合资公司等进入债券市场发行网络、保险核心系统等业务领域,完善数据业务,使得公司能够短时间内确立新业务的技术领先地位。(国联证券)总结:公司长期受益于资本市场改革开放,目前基本盘稳固,在金融科技领域不断创新且保持领先,扭转因疫情导致的利润下滑,未来三年将有望重拾升势。关注贝壳投研,这里有您最关心的投资报告!

听牌的前提最好是门前清听牌,但所谓尽快听牌的战法(尤其是庄家时)棋牌百科,偶尔的吃、碰也可以加速听牌。

友情链接:

Powered by 麻将游戏 @2013-2022 RSS地图 HTML地图

网站统计——